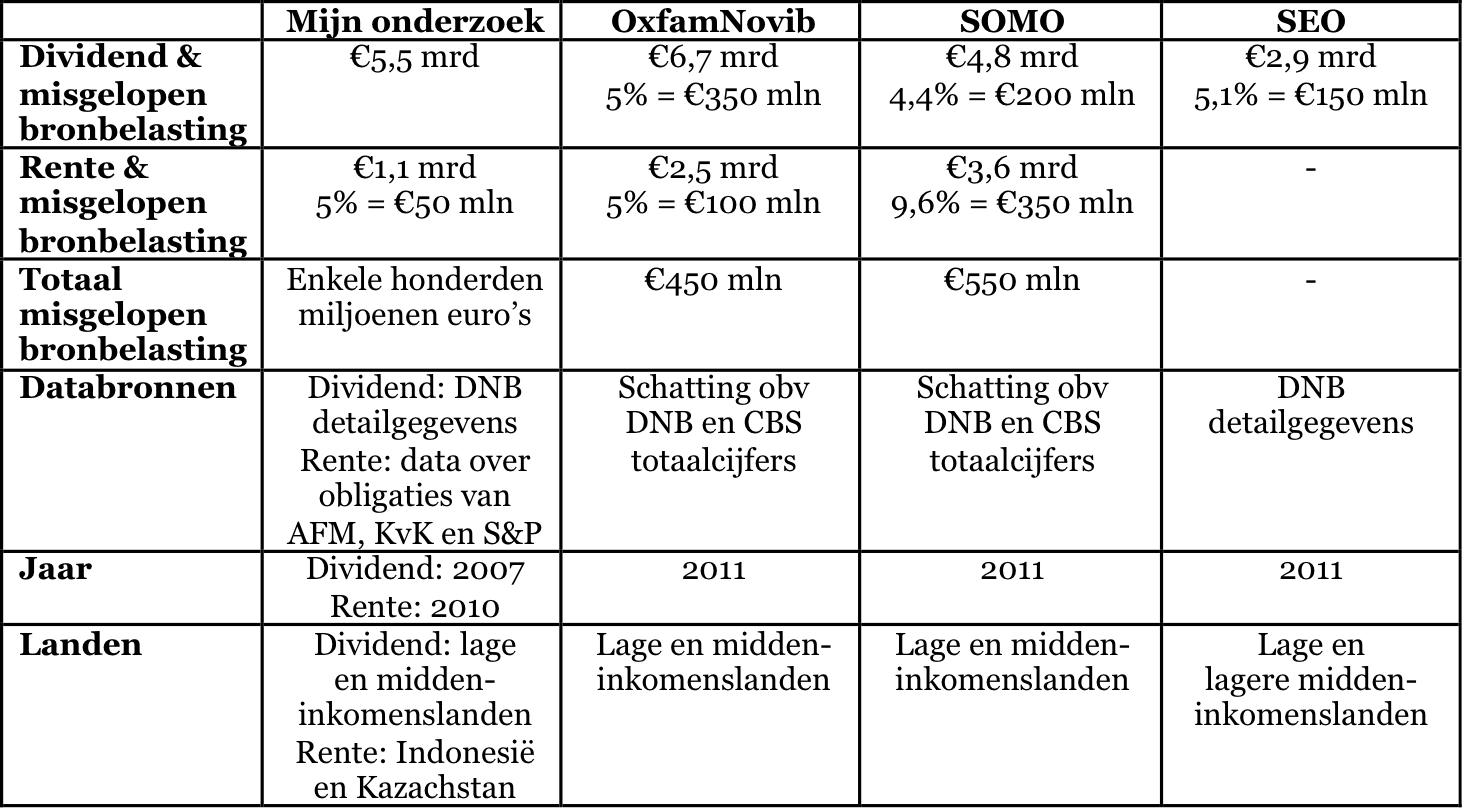

Vier schattingen misgelopen belasting

Veel buitenlandse multinationals investeren via Nederlandse tussenschakels (Bijzondere Financiële instellingen of BFI’s) om gebruik te maken van het gunstige Nederlandse netwerk van belasingverdragen. In mijn onderzoek concludeer ik dat ontwikkelingslanden daardoor per jaar enkele honderden miljoenen euro’s mislopen aan bronbelasting op dividend en rente.

De afgelopen weken kwamen OxfamNovib, SOMO en SEO ook met schattingen over de bronbelasting die ontwikkelingslanden mislopen als gevolg van dit soort investeringen. Die schattingen zijn allemaal anders. Hoe kan dat?

Dat komt doordat de studies verschillende data gebruiken. In de tabel hieronder heb ik de schattingen naast elkaar gezet. OxfamNovib noemt een totaalbedrag van €460 miljoen. Dit bedrag heb ik voor het overzicht gesplitst in bronbelasting die wordt misgelopen op dividend en op rente. SOMO geeft een totaal van €771 miljoen voor tussenschakels plus gewone Nederlandse bedrijven. Die gewone Nederlandse bedrijven heb ik er uit gehaald voor een betere vergelijking. Verder heb ik alle bedragen een beetje afgerond, het zijn tenslotte maar ruwe schattingen.

SEO komt tot veel lagere dividendstromen dan de andere studies. De reden is dat SEO hogere midden-inkomenslanden, zoals Thailand en Brazilië, niet meeneemt en de andere studies wel. De aannames van OxfamNovib, SOMO en SEO over het gemiddelde percentage misgelopen bronheffing zijn vrijwel gelijk, namelijk zo’n 5% van de dividenden. Dat lijkt een beetje aan de hoge kant, omdat je de bronheffing eigenlijk zou moeten vergelijken met het tarief onder andere verdragen in plaats van het standaardtarief zonder verdrag. Maar het geeft wel een indicatie.

Daarnaast berekenen drie van de vier studies ook de rentestromen uit ontwikkelingslanden. SEO doet dat niet, want door hun beperkte landenselectie zou de data van DNB over rentestromen herleidbaar worden tot enkele bedrijven en dat mag niet. Het SEO onderzoek geeft daarom een onvollediger beeld en dat verklaart ook een deel van het verschil. De schatting van SOMO over rentestromen komt relatief hoog uit, vanwege een rekenmethode waarbij de totale inkomsten uit buitenlandse investeringen worden verdeeld tussen BFI’s en echte Nederlandse investeringen naar gelang hun omvang. Die methode verklaart ook waarom de dividendstroom bij SOMO juist relatief laag uitvalt.

Wie heeft er nu gelijk? Mijn onderzoek en dat van SEO gebruiken gedetailleerdere data die het mogelijk maken om de dividendstromen veel nauwkeuriger te berekenen. Om vervolgens tot een bedrag van misgelopen bronbelasting te komen, blijft wel een schatting van de verdragsvoordelen nodig. Bij de rentestromen heb ik andere gedetailleerde data gebruikt en rekening gehouden met het sterk afwijkende tarief in het Nederlandse belastingverdrag met Indonesië. Dat levert een vrij nauwkeurige ondergrens op voor belastingontwijking.

Maar eigenlijk ontlopen de schattingen elkaar niet zoveel. Als je bij de SEO studie wat optelt voor de rentecomponent en rekening houdt met wel of geen hogere midden-inkomenslanden, komen alle studies op ongeveer hetzelfde uit. Ongeveer, want een precies bedrag is niet te geven. Alle studies bevestigen dus dat het gaat om enkele honderden miljoenen per jaar.

Deze cijfers vertellen nog niet het hele verhaal. Het kan ook zijn dat buitenlandse multinationals gebruik maken van Nederlandse verdragen om belasting te ontwijken op eenmalige winst uit de verkoop van buitenlandse activiteiten. Dat is veel moeilijker in kaart te brengen. Verder ontvangen Nederlandse BFI’s ook royalties (vergoedingen voor het gebruik van merknamen en patenten) uit ontwikkelingslanden, in 2007 ongeveer €0,4 miljard. Daarbij is het probleem niet zozeer ontwijking van bronbelasting, maar de verplaatsing van intellectueel eigendom waardoor in ontwikkelingslanden minder winst wordt geboekt. Kortom, andere vormen van belastingontwijking spelen ook een rol, maar over de omvang daarvan is nog weinig bekend.

Pingback: Algemene Rekenkamer moet belastingontwijking onderzoeken | Sargasso

Pingback: Dividendbelasting BFI’s nauwkeuriger berekend | Francis Weyzig

Pingback: Belastingverdragen zijn meer dan cijfers en regels – Vice Versa